Como hemos podido evidenciar, la tan ansiada Ley de Presupuestos Generales del Estado de 2021 ha venido a establecer una multitud de medidas fiscales con el principal objetivo de “recaudar”, teniendo en cuenta la situación de crisis financiera presente que nos acompañará en los años sucesivos.

Venimos a destacar dentro de estas medidas la reducción de la exención recogida en el artículo 21 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS), a un 95%, respecto a los dividendos y rentas derivadas de la transmisión de participaciones.

Esta limitación tiene su base en la aplicación de la Directiva Matriz-Filial tomando en consideración la opción que permite esta disposición de minorar la exención en el importe de los gastos de gestión, con un límite del 5%.

Esta regulación ha supuesto una sobreimposición tributaria que afecta principalmente a las cadenas de empresas, es decir, grupos de empresas formados por una matriz y filiales en ambos niveles (las filiales tienen participaciones en otras entidades).

A partir de ahora, el tan habitual reparto de dividendos entre sociedades filiales hasta llegar a la matriz obligará a tributar por el 5% de los mismos en cada uno de los niveles existentes, circunstancia que también se dará en la transmisión de participaciones entre aquéllas.

Asimismo, para un mayor agravio, esta limitación de la exención al 95% resulta también aplicable a los grupos de consolidación fiscal, sin que pueda llevarse a cabo la eliminación de los importes incluidos en las bases imponibles individuales que se correspondan al 5% no sujeto a exención.

¿Cómo podemos paliar estos perjuicios en los grupos empresariales?

Algunos grupos de sociedades aprovecharon el cierre de 2020 para distribuir dividendos y así beneficiarse de una bonificación del 100% de las cantidades en el IS.

Con efectos a partir del ejercicio 2021, puede resultar aconsejable que todas las sociedades del grupo se encuentren participadas directamente por la Holding, pues de esta manera en el caso de una distribución de dividendos sólo se tributaría una vez al ser reducidos los niveles entre las mismas.

¿Cómo podemos reorganizar esta estructura?

Pueden plantearse cualquiera de las operaciones previstas en el Capítulo VII de la LIS; fusiones y canjes de valores, con objeto de beneficiarse del diferimiento en la tributación de estas.

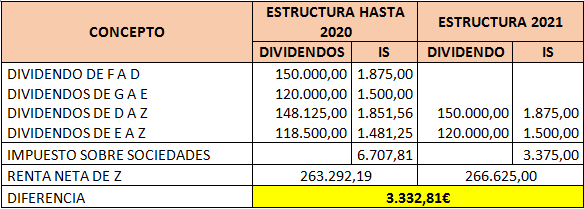

Pongamos un Ejemplo (tipo impositivo del 25%)

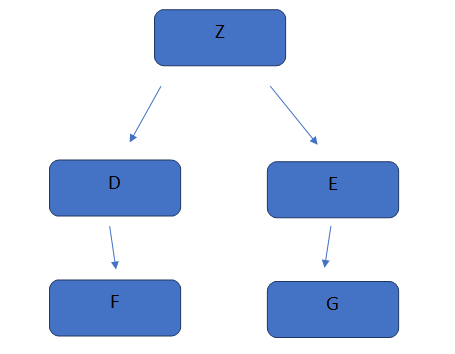

1. Situación antes de la limitación al 95% (participación al 100%)

2. Situación a partir del cambio de estructura (participación al 100%)

Podemos plantear en este caso sendas operaciones de absorción por parte de las entidades “D” y “E” a las filiales “F” y “G”.

En nuestro ejemplo, tengamos en cuenta un reparto de dividendos por parte de “F” a “D” de 150.000€, mientras que el reparto de “G” a “E” es de 120.000€.

Podemos afirmar un ahorro impositivo a favor de la nueva estructura empresarial.

En definitiva, la única salvedad derivada de esta nueva regulación se encuentra en el ánimo del legislador de potenciar la creación de pymes filiales pues declara la exención del 100% en el reparto de dividendos si se cumplen una serie de requisitos:

- El Importe Neto de la Cifra de Negocios de la matriz sea inferior a 40 millones de euros en el ejercicio anterior al reparto.

- La matriz no sea una entidad patrimonial y no forma parte de un grupo de sociedades.

- La matriz, antes de la constitución de la sociedad que reparte el dividendo, no tenía participaciones de otra entidad de al menos el 5%.

- Los dividendos deben proceder de una entidad constituida a partir del 1 de enero de 2021, sobre la cual la matriz tenga el 100%.

- Que los dividendos se obtengan en los 3 primeros años de la sociedad que los distribuye.

¡Nuevos Presupuestos = Reforma Fiscal!

Alberto Muñoz Cantos